SBPE CAIXA – Condições de Financiamento

SBPE CAIXA conheça as novas possibilidades de contratação de financiamento imobiliário

Veja as condições no SFH e SFI

Veja as condições no SFH e SFI

Inicialmente vamos descrever como funciona o sistema SBPE e seus benefícios para a população.

O que é SBPE e como funciona?

O Conselho Monetário Nacional – CMN disciplina o direcionamento de recursos captados pelas entidades integrantes do Sistema Brasileiro de Poupança e Empréstimo (SBPE) cuja destinação básica sejam financiamentos imobiliários.

Emite regras das operações de financiamento efetuadas no âmbito do Sistema Financeiro da Habitação (SFH) e no Sistema Financeiro Imobiliário (SFI).

A regulamentação atual foi editada pela Resolução CMN 4.676/18.

O SBPE é integrado pelos Bancos múltiplos com carteira de crédito imobiliário, caixas econômicas, sociedades de crédito imobiliário e associações de poupança e empréstimo.

Os recursos captados na poupança pelos integrantes do SBPE devem ser aplicados:

➤ 65% (sessenta e cinco por cento), no mínimo, em operações de financiamento imobiliário.

É linha de financiamento que utiliza recursos da poupança e captados diretamente pelos bancos, com garantia de alienação fiduciária ou hipoteca do imóvel.

Modalidades de financiamento

➤ Aquisição de Imóvel Novo

➤ Aquisição de Imóvel Usado

➤ Aquisição de Terreno e Construção

➤ Construção em Terreno Próprio

➤ Aquisição de Lote Urbanizado, Reforma ou Ampliação

Regras gerais

➤ Não há limite de quantidade de imóveis por CPF, financiados ou não.

➤ Não há limite de valor de renda.

➤ É permitido o uso do FGTS nos casos em que o financiamento for dentro do SFH (Sistema Financeiro de Habitação), desde obedeça as regras de uso do FGTS.

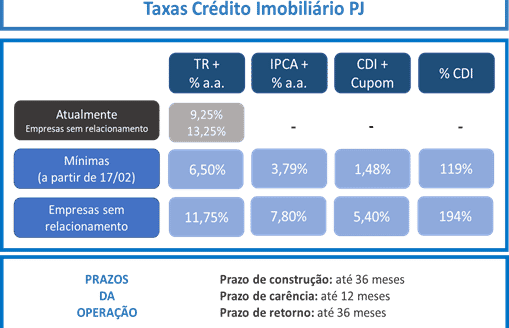

O que modificou no SBPE CAIXA

A CAIXA alterou algumas condições de financiamento.

Nas contratações de financiamento habitacional no programa CCSBPE houve a inclusão do indexador IPCA como um dos indexadores disponíveis para contratação, além do atualmente utilizado – TR.

Poderão ser adotados os indexadores:

➤ TR – Taxa Referencial: disponibilizado para todas as modalidades do Programa CCSBPE – Residencial ou Comercial no âmbito do SFH e SFI;

➤ IPCA – Índice de Preços ao Consumidor Amplo: disponibilizado para imóveis residenciais nas modalidades:

- Aquisição de Imóvel Novo,

- Aquisição de Imóvel Usado,

- Imóveis Adjudicados/Leilão CAIXA e

- Imóveis desligados de empreendimento no SFH e SFI.

A opção pelo tipo de indexador do contrato de financiamento é feita pelo cliente.

A adesão pelo novo indexador (IPCA) é facultativa, mas caso seja a opção feita pelo cliente, ele não poderá recuar e voltar a utilizar a TR, assim sendo a escolha deve ser bem planejada.

A quota de financiamento é variável em função do enquadramento/modalidade.

Os percentuais são aplicados sob o valor do imóvel/operação, sendo que estão limitados, ainda, a quota estabelecida no sistema de avaliação de risco.

Evolução dos contratos SBPE CAIXA – SFH e SFI

A partir de 26/08/19 a prestação (A+J) e o saldo devedor dos novos contratos serão reajustados mensalmente, em ambos os tipos de indexadores.

Trata-se de mudança significativa, pois a CAIXA utilizava, até então, o recálculo anual da prestação e reajuste mensal do saldo devedor.

O Comprometimento de renda para a opção com indexador IPCA será mais rigorosa:

20% no SAC e 15% no SFA/TP

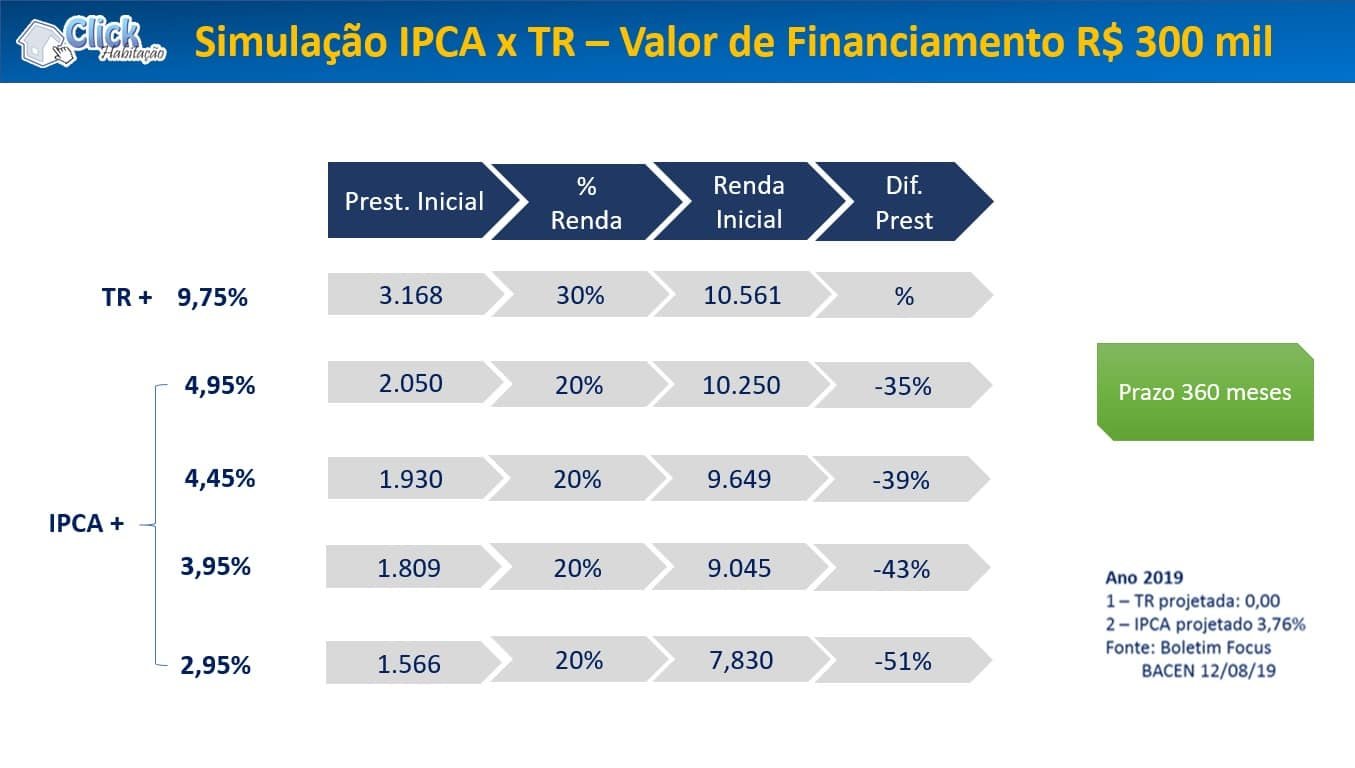

Será importante o comprador fazer simulação prévia da contratação utilizando o sistema de amortização e indexador escolhido por meio do site do banco.

O financiamento pode corresponder a, no máximo, 80% do valor do imóvel, tendo contrato máximo de até 30 anos (IPCA) e 35 anos (TR).

O comprador deverá analisar, verificar as duas possibilidades (TR ou IPCA), escolher as condições de pagamento e planejar, ainda mais, a aquisição.

Planejamento financeiro para a compra de imóvel

O planejamento financeiro é importante, entretanto não é comum entre os brasileiros, que precisam aprender a fazer contas, mas não só a conta do mês.

Não é só constatar se a prestação inicial vai caber no bolso, o comprador precisa saber quanto vai custar e como pode evoluir no tempo.

A linha de crédito oferecida será atualizada pela inflação, de acordo com o que for divulgado pelo Instituto Brasileiro de Geografia e Estatística (IBGE), e medida pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA).

É possível ainda financiar de acordo com as antigas normas, tendo a correção baseada pela Taxa Referencial (TR).

Seguro RCPM

Trata-se de Seguro exigido na Aquisição de Imóvel Novo, obrigatório nos contratos do Programa Minha Casa Minha Vida, mas é opcional no SBPE.

É devido pelo(s) vendedor(es), até a assinatura do contrato, na alíquota de 1% aplicada sobre 20% do valor de Avaliação do Imóvel.

Como funciona o crédito imobiliário em outros países?

Nos Estados Unidos, existem três modelos:

➤ Juros prefixados;

➤ Juros pós-fixados (que acompanham a taxa de juros decidida pelo Fed, o banco central americano);

➤ Taxa híbrida: a taxa é prefixada por períodos mais curtos, três ou cinco anos, por exemplo. E após esse prazo, a taxa é revista para contemplar a mudança na taxa básica de juros.

Na Europa, consumidores também encontram a possibilidade de contratar juros prefixados ou variáveis.

Riscos para analisar na escolha do indexador

A nova opção troca o risco de mercado por risco de crédito, expõe o comprador à volatilidade econômica e utiliza um índice que não reflete a inflação do setor nem o reajuste do salário da população.

Esta nova modalidade vai apresentar mais riscos ao longo do tempo para o adquirente de imóvel.

O uso do IPCA para atualizar os contratos de financiamento imobiliário reduzirá o valor da parcela na saída, mas poderá custar ao mutuário uma dívida maior no final quando comparado com os contratos corrigidos pela Taxa Referencial (TR).

Tal constatação pode ser verificada no próprio portal de simulação do banco, onde são disponibilizamos gráficos com essas demonstrações:

Gráfico Saldo Devedor:

Pelos índices atuais, em contratos com sistema de amortização SAC, o valor do saldo devedor quando o indexador é a TR diminui de maneira mais rápida do que quando utilizada o IPCA.

Os resultados expressos pelo gráfico são hipotéticos ante as incertezas da variação futura do IPCA.

Gráfico Valor de Prestação:

Pelos índices atuais, em contratos com sistema de amortização SAC, o valor da prestação que utiliza a TR como indexador diminui com o passar do tempo, enquanto nos contratos que usam o IPCA, o valor da prestação aumenta porque sofre a mesma correção do IPCA aplicada ao saldo.

Os resultados expressos pelo gráfico são hipotéticos ante as incertezas da variação futura do IPCA, da mesma forma do anterior.

A inflação média anual medida pelo IPCA nos últimos dez anos foi de 5,85%, segundo dados do IBGE.

Nesse período, a inflação em um ano chegou a 10,67%, em 2015.

A TR média, por sua vez, foi de apenas 0,82% no período.

Por essa diferença entre os dois indexadores, mantidas as condições médias, a dívida total indexada pelo IPCA será maior no tempo.

Por outro lado, a modalidade deverá facilitar a venda desses créditos no mercado financeiro, crescendo a securitização, e, de quebra, tem a promessa de adicionar recursos para a compra da casa própria. Será?

Fazer a ligação do crédito imobiliário com IPCA é um caminho para desenvolver o segmento no País, mas não se pode tirar os olhos da inflação.

Para decidir qual é a melhor opção, é preciso saber se o comprador está disposto a correr o risco do aumento da inflação.

Na linha com indexador IPCA, a pessoa nunca saberá ao certo o quanto pagará no mês seguinte.

Para quem aposta que a economia ficará estável nos próximos anos, financiar a casa própria com indexação pela inflação pode ser interessante.

Mas, para quem não se sente seguro ou não quer correr o risco, não é recomendado.

O risco será maior:

- Quanto menor o valor de entrada a ser dada,

- maior o prazo de parcelamento desejado e

- mais alto o comprometimento de renda mensal.

A inflação nos próximos anos tende a ser baixa, mas como prever em 15, 20 ou 30 anos?

Quem precisa financiar a maior parte do valor do imóvel, pelo maior prazo, e não tem folga na renda, corre muito risco. Nesta hipótese é melhor continuar na TR.

GILBERTO MELO

ESPECIALISTA – CRÉDITO IMOBILIÁRIO

Click Abitação